4,000万円を5%で運用すれば年間200万円の利回りが得られます。

年間に200万円の不労所得があれば、それだけで生活が出来ます。

現実離れした考えと思う方もいるかもしれませんが、リハビリ職種でも十分に可能なことなんです。

今回はリハビリ職が不労所得だけで生活するために必要な資産形成のロードマップを紹介していきます。

資産形成のロードマップ

①支出を抑える

②収入を上げる

③投資する

④ほったらかしにする

リハビリ職の過酷な現状

「令和3年賃金構造基本統計調査」(厚生労働省)によるとリハビリ職種の平均年収は426.5万円と発表されています。

それで結婚して5,000万円の住宅ローンが組めますか?

子供1人が大学卒業するまでの3,000万円も払えますか?

世界中で物価の高騰はありますが、それに伴う給料増加がないのは日本だけです。

リハビリ職の現状は更に過酷です。

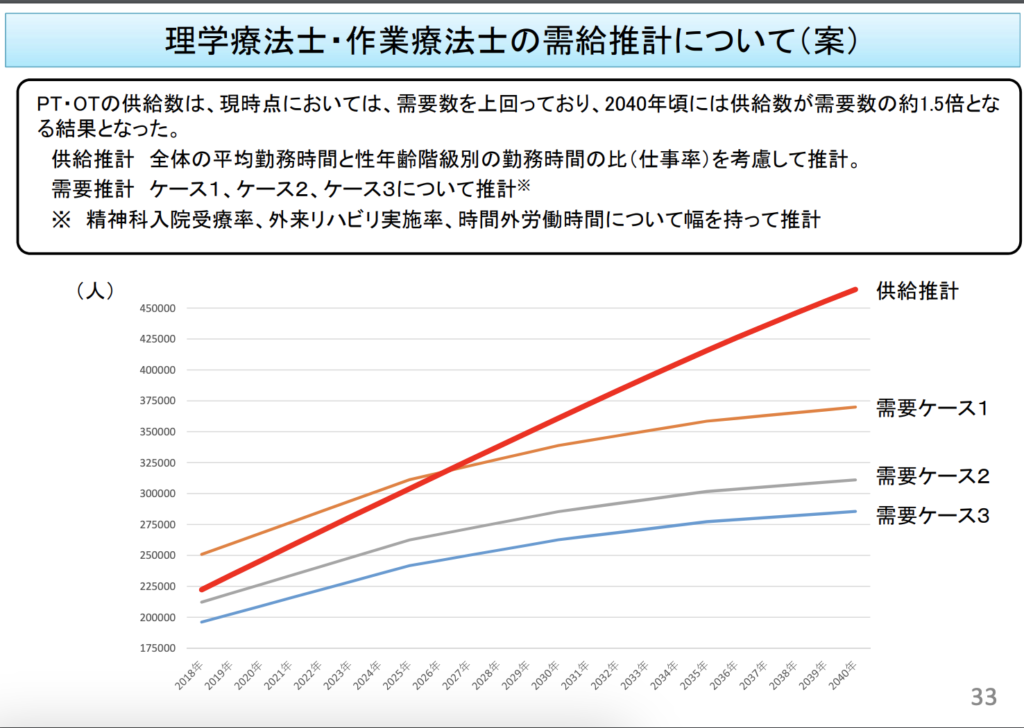

こちらは厚生労働省が発表した理学療法士・作業療法士の需要と供給のグラフになります。

リハ職種の供給が現時点で需要を上回っており、2040年には供給数が需要数の1.5倍になると想定されています。

毎年1万人以上もリハビリ従事者が増える一方、日本の人口は年々減少しています。

この飽和している状態でリハビリ職の待遇改善が期待されることは難しいです。

この働いたら負けの状態でどのように資産を形成していくかをお伝えしていきます。

まずはお金を「貯める・使うだけ」という認識から、「お金に働いてもらう」という考えを持ちましょう。

難しいことは特にありません。支出を抑え、収入を増やし、投資をしてほったらかしにするだけです。

資産形成のロードマップ

①支出を抑える

②収入を上げる

③投資する

④ほったらかしにする

支出を抑える

投資をするためには、どうしても元手が必要になります。

投資は元金が多いほどリターンのも増えますので、まずは支出を抑えて投資額を増やすことを目指します。

支出には固定費と変動費の2つに分かれます。

固定費・・・家賃や通信費など毎月必ずかかり、見通しがつくもの

変動費・・・ガソリンや食費など毎月かかるものですが、物価などで上下するもの

電気をこまめに消す・食費を削るなど変動費の小さな節約も大切ですが、まずは生活の大半の割合を占めている固定費を見直すことが必要です。

代表的な固定費と見直し方法

・住居費

・通信費

・保険

※光熱費は変動が大きいため除外しています。

上記の固定費を見直し、無駄に払っているところを改善していきましょう。

色々な節約記事や生活記事でも紹介されているため、見直しポイントは簡単に記載します。

・住居費は給料の1/3以下にする

・通信費は格安SIMにする

・保険は「掛け捨て生命保険」「火災保険」「自動車保険」のみにする

特に保険に関しては月5,000円以上払っている方は見直しが必要です。

収入を増やす

月の投資額が多ければ多いほど、より早く多くの資産形成が出来ます。

しかしリハビリに従事している方なら分かると思いますが、ほとんどの病院の昇給は微々たるものです。

初任給は他業種と比べて若干高いものの、その後の伸び代はほとんどありません。

認定療法士やケアマネなど自己研鑽で資格を取っても、それが給料に反映されることは非常に稀です。

ではどのように収入を増やしてくか?

それは転職か副業に2択になります。

転職のオススメは訪問リハビリテーションです。

特に固定給+歩合制のところは頑張りによっては年収500万円以上目指すことができます。

副業に関してはリハビリの強みを活かした地域の体操講師やブログ記事作成などがオススメです。

自分の強みを活かした副業をするのが良いですが、何をするか迷う方には動画編集の副業をオススメしています。

比較的短期間でスキルが習得でき、安定的に収入を増やしていくことが可能です。

投資する

次に収入の一部を投資に回していきます。

特に難しいことはなく、余剰資金をeMAXIS Slim 全世界株式(オール・カントリー)に投資するだけです。

こちらは全世界の国に分散投資が出来る優れた商品になっており、過去・未来ともに5%以上のリターンが見込める人気銘柄です。

しかし闇雲に投資するだけでは損益を出したり、万が一のリスクを回避できないかもしれません。

最大限の利益を出すためには、利益に税金が掛からないNISA(非課税制度)から投資を始めましょう。

2024年からは1,800万円まで投資可能なため、まずはNISAの枠を埋めましょう。

次は万が一のリスクに備え、最低限の生活費を貯蓄しておくことが必要です。

様々な投資家の話や著名人の本を読んでいると、3ヶ月〜6ヶ月分の生活費を貯蓄として確保しておくと書かれています。

毎月10万円で生活している人なら30万円〜60万円、毎月20万円で生活している人なら60万円〜120万円の計算になります。

しかしリハビリ職は手取りで20万円前後ですので、毎月10万円〜15万円で生活している人が多いでしょう。

そのため最低30万円〜60万円は万が一の時に備えた貯蓄をしておきましょう。

シミュレーション

次は最低限の貯蓄が出来た前提の話をしていきます。

手取り20万円のうち、最低10万円は毎月の生活費でなくなるでしょう。

残りの10万円のうち無理のない余剰資金で投資をしていきます。

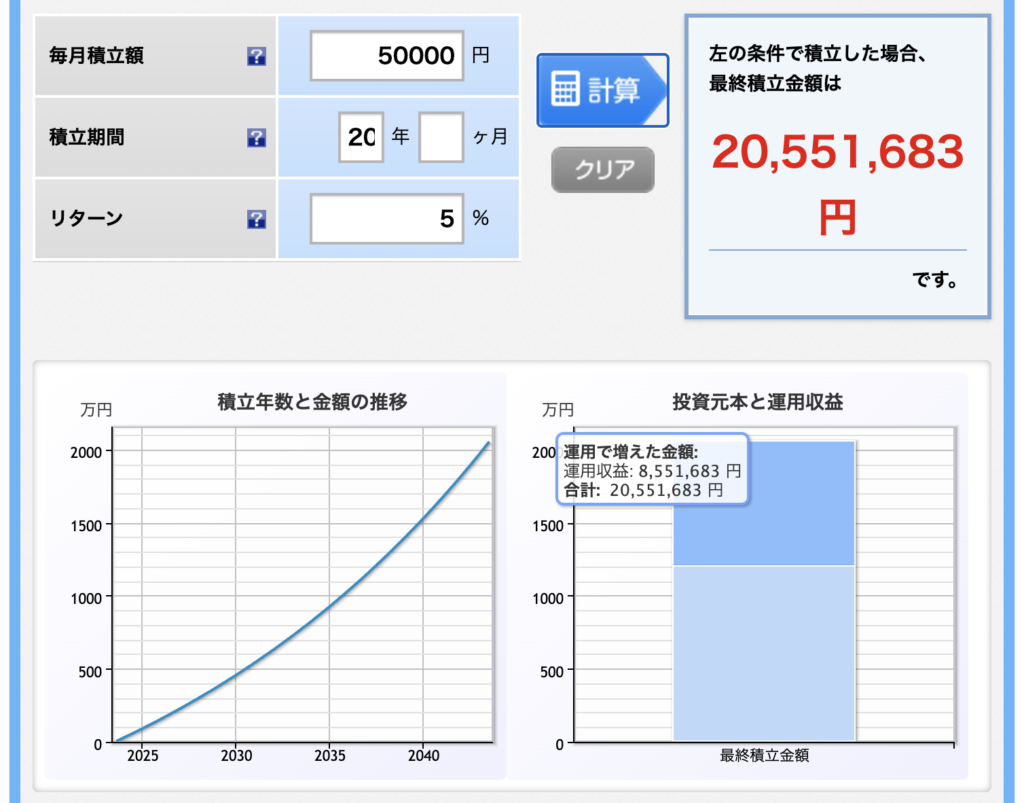

ここで毎月の投資額に応した将来の資産形成シミュレーションをしてみます。

毎月5万円を20年間積み立て、5%で運用すると以下の結果になります。

参考:楽天証券シミュレーション

年間60万円×20年で1,200万円+運用収益約850万円=約2,000万円になります。

この数字は銀行預金や昇給では見込めない数字ですよね。

次は月10万円を20年間積み立てたとします。

参考:楽天証券シミュレーション

年間120万円×20年で2,400万円+運用収益約1,700万円=約4,100万円になります。

投資の金額は個々の目指す生活に応じて設定してください。

投資を頑張りすぎて生活が苦しくなっては意味が無いですからね。

株を購入する際のリスク分散方法

よく目にするのは「安い時にたくさん買って、高い時に売ればいい」という考え方です。

これが出来ればもちろん良いですが、初心者にはまず不可能です。

そこでドルコスト平均法をオススメしています。

ドルコスト平均法とは毎月決まった日に特定の銘柄を購入する方法です。

株などの金融商品はその時の世界情勢で価格変動があります。

その変動リスクを抑えるため、一度に投資をするのではなく、毎月や毎週など定期的に一定額ずつ投資をすると購入額が平均化されるというものです。

ほったらかしにする

積み立て投資は長く保有すればするほど、利益が大きくなると言われています。

こちらの過去の株価推移からも分かるとおり、リーマンショックやコロナショックなどで一時的に下がることはあるものの、グラフは右肩上がりです。

「これ以上損したくないから売ろう」「早めに売れば損が少なくて済む」と考えてしまうかもしれません。

しかし一番大きな利益を獲得した人は、”証券口座を作ったことを忘れた人”と言われています。

つまり何もしなかった人の勝利です。

理想的な生活のゴール

株の利回りだけで生活することが理想的な生活のゴールだと考えます。

先ほどのシミュレーションより20年間で4,000万円の資産形成が可能です。

4,000万円を利回り5%で運用出来れば、年間200万円の収入と同等になります。

つまり利回りだけで生活が出来るということです。

この状態をFIRE(経済的自立)と言います。

生活水準が更に低い方は資産形成の金額も少なくて済みます。

また資産のうちの4%で生活することが出来れば、資産を増やしながら利回りだけで生活が出来ます。

これが理想的な生活の1つの選択肢になると思います。

リハビリ職に限った話ではありませんが、将来が心配な人は多いと思います。

まずは自分の出来ることを1つずつ取り組んでいきましょう。