2024年から新NISAが始まると話題になっていますが

内容が難しく詳しく把握出来ていない人も多いかと思います。

しかし難しいからと諦めなければ、確実な資産形成を築くことが出来るでしょう。

・新NISA何が変わった?

・新NISAいつから始めるべき?

NISAってなに?

そもそもNISAって何?という人に簡単に説明します。

すでにNISAを始めている方はこちらから本題へ飛んでください

NISAとは2014年に始まった少額投資非課税制度です。

株式投資や投資信託などの金融商品に投資をした際、売却時に利益の約20%に課税がかかります。

しかしNISA口座で購入した商品は全て非課税になるという仕組みです。

例えば100万円の投資が150万円になったとします。

NISAを使わないと利益の50万円に約20%の税金がかかり、10万円が差し引かれます。

しかしNISA口座の場合は非課税になるため、150万円がそのまま貰えます。

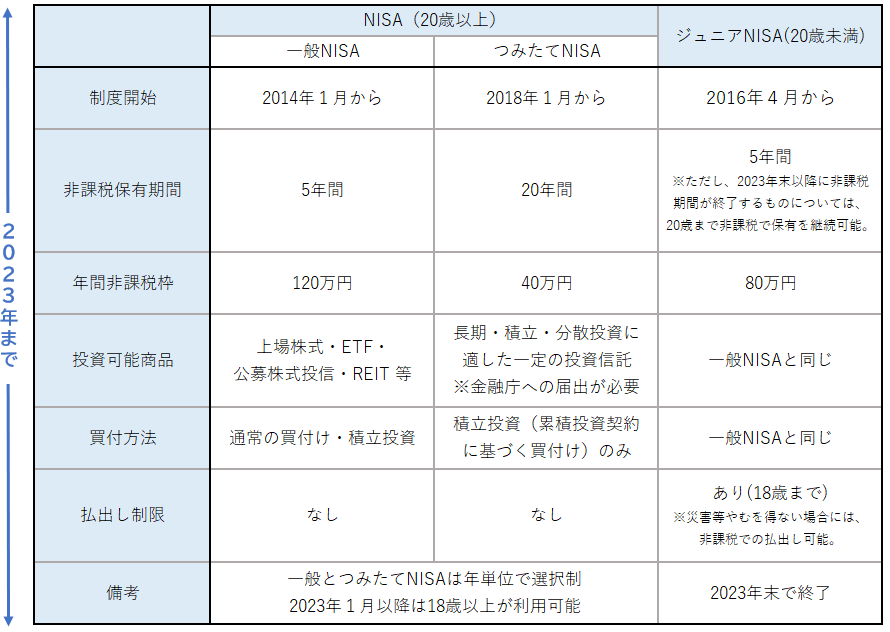

2023年の旧NISAと2024年の新NISAを比較

2023年までのNISAと2024年からの新NISAを見比べてみます

<2023年までのNISA>(引用:金融庁)

<2024年からのNISA>(引用:金融庁)

ポイントをまとめると以下の通りです。

| 旧NISA(2023年まで) | 新NISA(2024年から) | |

| つみたてNISA/一般NISA | つみたて投資枠/成長投資枠 | |

| 生涯の非課税投資枠 | 800万/600万 | (合計)1800万 |

| 年間の非課税投資枠 | 40万/120万 | 120万/240万(併用可能) |

| 非課税期間 | 20年/5年 | 永久 |

| 対象年齢 | 18歳以上 | 18歳以上 |

2023年までのNISAは非課税限度額は小さく、非課税期間にも縛りがありました。

NISAとつみたてNISAの併用は出来ませんでした。

一方2024年からの新NISAを見てみると、非課税枠が増え、非課税期間が永久になリました。

またつみたて投資枠と成長投資枠の併用が可能になりました。

しかしこの表では詳細まで伝わらず、ここに記載されていない神改正もあります。

新NISAのここが凄い4選

- 非課税投資枠が1800万円に増加

- 非課税期間/投資可能期間が永久化

- 非課税制度の復活

- 旧制度との併用が可能

1つ1つ解説していきます。

①非課税投資枠が1800万円に増加

2023年までのNISAは

つみたてNISAが年間40万円×20年=800万円、一般NISAが年間120万円×5年=600万円に

なっており、年間の投資限度額と非課税期間が決められていました。

加えてつみたてNISAと一般NISAはどちらかしか利用出来ず、併用は出来ませんでした。

どちらを利用するか悩んでいる人も多かったと思います。

しかし2024年からの新NISAは非課税投資枠が1800万円もあります。

1800万円の内訳として「つみたて投資枠」と「成長投資枠」の2種類になり、どちらも併用可能です。

イメージが湧きにくい方はこのように考えてください。

- つみたて投資枠=現行のつみたてNISA

- 成長投資枠=現行の一般NISA

利用出来る年間限度額は、年間360万円(つみたて投資枠=120万/年、成長投資枠=240万/年)までとなっています。

つみたて投資枠、成長投資枠のどちらかだけで1800万円使うのも良いですし、

つみたて投資枠600万円、成長投資枠1200万円にするなど、選択肢が増えました。

②非課税期間/投資可能期間は永久

旧制度は一般NISAが購入から5年、積立NISAが購入から20年間が非課税でした。

しかし2024年からの新NISAは非課税期間に縛りがなく、永久に非課税です。

また非課税期間が永久ということは、投資期間も永久ということになります。

旧制度のNISAは非課税期間に縛りがあるため、

「その期間中に出来るだけ多く投資をしないと損」と焦りが出た人も多いでしょう。

一方新NISAは非課税/投資期間が永久のため、自分のペースで投資が可能になりました。

年間に360万×5年で1800万円でもよし、年間100万円×18年で1800万円でも良いわけです。

他人と比べずに自分のペースを守ることが投資においては重要です。

③非課税枠の復活制度

この非課税枠の復活制度が皆様に一番理解していただきたい項目です。

所有している非課税枠を売却した際に、その枠を再利用できるという制度です。

2023年までにはなかった神制度です。

例えば1800万円(Max)所有している非課税枠の一部(100万円)株を売却します。

今までのNISAでは生涯非課税枠が決まっており、個人の非課税投資枠を超えて新たに購入することは出来ませんでした。

しかし新NISAでは、1800万円の一部(100万円)株を売却しても、1800万円までは再度購入できる仕組みになっています。

”生涯で1800万円しか非課税投資枠がない”ではなく、”1800万円未満になったら何度でも投資して良いですよ”という神制度です。

2023年までのNISA同様に、利益額は非課税投資枠に含まれません。

例えば1800万円のうちの100万円の株が150万円(利益50万円)になったとします。

この100万円の株を売却する際、

1800万ー150万円=1650万円ではなく、1800万円ー100万円=1700万円の残金になる計算です。

つまり非課税投資枠は全て購入時の金額で計算するという仕組みです。

ただし1点注意点もあります。

2050年から2054年の5年間、毎年360万円の株を購入し、限度額の1800万円に達したとします。

2054年に2050年に購入した360万円の株が利益が出たため売却します。

すると1800万ー360万=1440万円になります。

先に述べたように1800万円未満になったら追加で投資が可能です。

しかしここに落とし穴があります。

年間の投資枠が360万円と決まっているため、

2054年に追加で360万円を購入することは出来ません。

つまり2054年の投資枠を使っているため、最短で追加投資できるのは2055年になるというわけです。

④旧制度と併用可能

2023年までのNISAと併用が可能です。

つまり2023年までにNISAを始めていた人は、

それだけ非課税枠が増え先行者利益を持てるということになります。

仮に初期からNISAを始めていたら、2024年からの新NISA1800万円に以下の非課税がプラスされる計算です。

2018年から2023年のつみたてNISA(年間Max40万円×6年間=240万円)

2014年から2023年の一般NISA(年間Max120万円×5年間=600万円)

NISAは早く始めて長期間保有していることが最大の利益を産むと言われています。

まだ始めていない方も2023年のうちに現行NISAに投資しておけば、40万〜120万円の非課税投資枠が貰えます。

また2023年からNISAを始めるメリットは、非課税投資枠が増えるのに加えてもう1つあります。

それは2023年からNISAを始めていれば、2024年に新たに口座を開設しなくても引き継がれるというものです。

2024年からすぐに新NISAを始めるために、今のうちに現行NISAに投資することをおすすめします。

まとめ

- 非課税投資枠が1800万円に増加

- 非課税期間/投資可能期間が永久化

- 非課税制度の復活

- 旧制度との併用が可能

最後に繰り返しになりますが、NISAは早く始めて長期間保有することで利益が生まれます。

是非2023年のうちにNISAを始め、非課税投資枠を増やしましょう。