2024年から新NISAが始まります。

基本的にはインデックスファンドを購入すれば間違いありませんが、中にはリターンが大きいアクティブファンドに手を出してしまう人もいます。

今回の記事では”アクティブファンドを購入すると大損する”可能性について説明します。

この記事で分かること

①過去の成績でインデックスファンドに勝てない

②コストが高い

③詐欺まがいのアクティブファンドがある

大事な資産形成の資金をドブに捨てないよう、しっかりと読み進めてください。

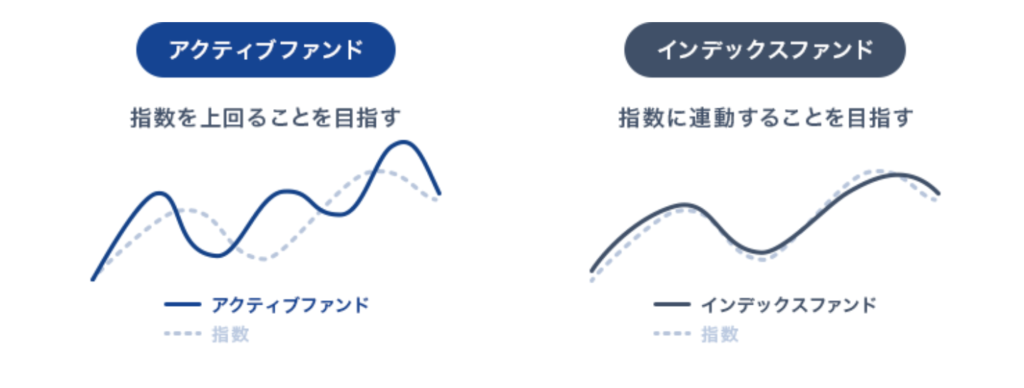

インデックスファンドとアクティブファンドの違い

株式にはインデックスファンドとアクティブファンドという言葉があります。

インデックスファンドとは運用マネージャーが市場の動向を予測したり、個別の銘柄を選んだりすることなく、特定の市場指数(日経平均株価、NYダウなど)に連動するように組成されます。つまり市場指数のパフォーマンスに連動したリターンが得られるということです。

一方のアクティブファンドとは運用マネージャーが市場の動向を予測し、銘柄の選定やポートフォリオの調整を行うアクティブな運用手法を採用しています。つまり指数を上回るリターンを目指しているということです。

指数を上回るリターンを目指した方が良いからアクティブファンドにすると考える人もいると思います。

しかしアクティブファンドには大きな落とし穴があります。

多くの投資家がアクティブファンドを敬遠している理由を解説していきます。

アクティブファンドを買うべきではない3つの理由

①過去の成績でインデックスファンドに勝てない

②コストが高い

③詐欺まがいのアクティブファンドがある

この3つは過去のデータがしっかりと結果を出しています。

順番に説明していきます。

アクティブファンドはインデックスファンドに勝てない

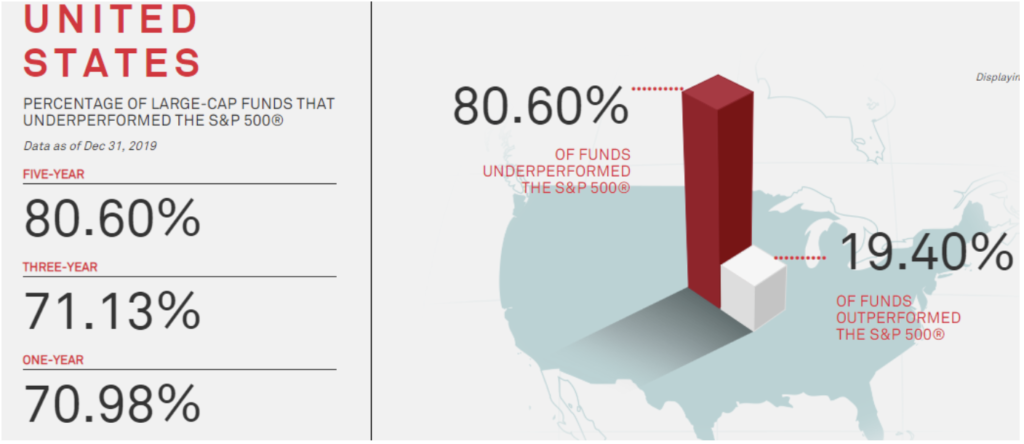

この表はアメリカの2019年のインデックスファンドとアクティブファンドの勝率データになります。

5年運用した時にどれくらいのアクティブファンドがインデックスファンドを上回ったか、下回ったかを示すグラフになります。

赤いグラフは80.60%の割合でアクティブファンドがインデックスファンドを下回った

白いグラフは19.40%の割合でアクティブファンドがインデックスファンドを上回った

つまりアクティブファンドは2割しかインデックスファンドに勝てなかったという結果です。

また左側の数字を見ていきましょう。

こちらは年数別に見たアクティブファンドの勝率です。

一番上:5年運用で80.60%がインデックスファンドに敗れる

真ん中:3年運用で71.13%がインデックスファンドに敗れる

一番下:1年運用で70.98%がインデックスファンドに敗れる

たまたまアメリカがそういう結果になっているのでは?と思う人もいるかと思います。

全ての国でアクティブファンドは長期的に見るとインデックスファンドに負けています。

S&P Dow Jones Indicesから各国の運用実績が見れますので興味がある人は確認してください。

1年運用ではアクティブファンドがインデックスファンドを上回っている国もありますが、運用年数が伸びることで確実にインデックスファンドを下回っています。

上記より、インデックスファンドの方が勝率が良いことがわかります。

もう1つデータを示します。

| 市場 | 過去1年 | 過去3年 | 過去5年 | 過去10年 |

| 米国 | 14.93 | 32.15 | 25.90 | 16.93 |

| カナダ | 33.33 | 10.81 | 5.68 | 19.32 |

| メキシコ | 2.17 | 8.51 | 16.28 | 13.89 |

| ブラジル | 39.74 | 34.98 | 22.09 | 13.47 |

| チリ | 35.14 | 35.00 | 12.50 | 2.22 |

| 欧州 | 25.21 | 37.78 | 27.37 | 16.77 |

| 中東・北アフリカ | 25.93 | 20.00 | 11.76 | 10.26 |

| 南アフリカ | 53.11 | 55.72 | 44.12 | 26.72 |

| インド | 50.00 | 30.00 | 17.74 | 32.39 |

| 日本 | 35.30 | 36.90 | 30.70 | 18.10 |

| オーストラリア | 57.76 | 37.35 | 26.55 | 20.18 |

こちらの表は1年〜10年単位で見たアクティブファンドがインデックスファンドを上回った数値です。

南アフリカは過去1年・3年、オーストラリアは過去1年でインデックスファンドを上回っていますが、それ以外は全て下回っていることが分かります。

短期でも長期でもインデックスファンドの方が優秀だと分かります。

プロが運用するアクティブファンドでも、ただの指数に勝てないということです。

アクティブファンドはコストが高い

NISAを運用していく中で、かかるコストは低ければ低い方が良いです。

NISAでかかるコストは信託報酬のみで、売買手数料は無料になっています。

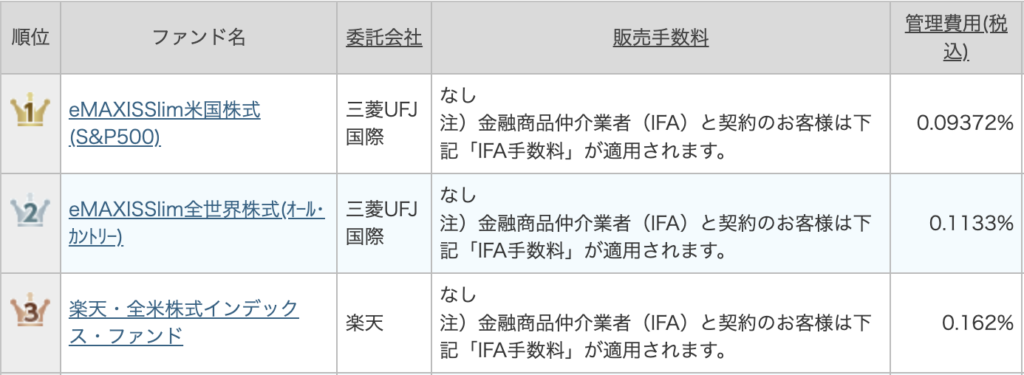

インデックスファンドとアクティブファンドの信託報酬を比較してみます。

参考:楽天証券

上記の表はインデックスファンドの信託報酬です。

表右側の管理費用が信託報酬になります。

全て0.1%前後と破格の安さになっています。

次にアクティブファンドを見ていきましょう。

参考:MINKABU

表の右側の数値が信託報酬になります。

アクティブ信託報酬が1%前後あり、インデックスファンドの10倍も高いです。

両者の信託報酬を保有年数ごとにまとめてみます。

| 1.000万円保有 | 1年 | 5年 | 10年 | 20年 |

| インデックスファンド(信託報酬0.1%) | 1万円 | 5万円 | 10万円 | 20万円 |

| アクティブファンド(信託報酬1%) | 10万円 | 50万円 | 100万円 | 200万円 |

20年目を見るとインデックスファンド20万円に対し、アクティブファンドは200万円になっています。

その差は180万円もあるから驚きです。

1%と聞くと大したことないと考えがちですが、実際の金額に表すとかなりの損失であることが分かります。

コストが高い=損をするということを覚えておいてください。

詐欺まがいのアクティブファンドがある

「隠れインデックスファンド」という言葉を聞いたことはありますか?

隠れインデックスファンドとは、アクティブファンドと謳っているも中身はインデックスファンドと変わらないというものです。

「だから何?」と思う人もいるかもしれません。

隠れインデックスファンドを理解していないと、知らない間に大損しているかもしれません。

隠れインデックスファンドとは、指数に連動したリターンを得る(=インデックスファンド)のに対し、手数料や信託報酬はアクティブファンドと同等の高い運用コストを取るというものです。

運用側からすれば指数に連動した動きをするだけで、運用コストで1%以上貰えるという楽な商売になるわけです。

また指数に連動した動きをするため、大負けして客に文句を言われることもありません。

購入する側からすると、インデックスファンドと同等のリターンしかないのにアクティブファンド並みの運用コストが取られるという大損パターンです。

アクティブファンドの中には”自分たちの利益だけ”を求めているところが一定数あります。

その結果、インデックスファンドに大敗となっています。

もちろん中にはまともなアクティブファンドも存在します。

まともなファンドを見分けられるなら良いですが、自身のない方はインデックスファンド一択で良いと思います。

まとめ

今回の記事ではアクティブファンドを購入してはいけない理由を説明しました。

①過去の成績でインデックスファンドに勝てない

②コストが高い

③詐欺まがいのアクティブファンドがある

お金が有り余っている人はアクティブファンドに挑戦しても良いと思います。

ただ堅実が一番だと思います。

確実に資産を増やしたい方がインデックスファンド一択にしてください。