2024年より新NISAが始まります。

新NISAは何が変わった?という人はこちらの記事より確認をしてください。

NISAを始める為に必要なものは証券口座とクレジットカードです。

基本的には楽天証券口座×楽天クレジットのように、同一会社の商品を使用すれば間違いはありません。

ただ証券会社を選ぶだけでしょ?と思った方も多いかと思います。

しかし実はこの証券口座選びがかなり重要になります。

楽天証券、SBI証券、マネックス証券…など多くの証券口座があります。

各証券会社に一長一短ありますが、これから始める人は楽天証券かSBI証券をオススメします。

楽天証券・SBI証券はどんな人にオススメ?

①すでに楽天証券/クレジットを保有している人

②手間をかけて高い積立還元率を獲得出来る人

③5万/月以上投資する人

④楽天経済圏を使用する人

①すでにSBI証券/三井住友カードを保有している人

②月100万円以上クレカを使用している人/使用見込みのある人

③楽天経済圏を使用しない人

④長期保有が出来る人

それぞれの証券会社の特徴をしっかりと把握した上で

自分に合った証券口座を開設しましょう。

楽天証券・SBI証券の比較

まず初めに各証券口座の特徴を見ていきましょう。

| 楽天証券 | SBI証券 | |

| 対応カード | 楽天カード | 三井住友カード |

| クレカ投資還元率(月5万円まで) | クレカで0.5〜1% | 0.5〜5.0% |

| キャッシュ投資還元率 (月5万円まで) |

楽天キャッシュで0.5〜2.5% (クレカと併用可能) |

なし |

| 投資信託保有還元率 | 一定金額到達時に付与 毎月の付与は無し |

銘柄により変動 |

| 通常還元率(買い物時など) | 1.0% | 0.5% |

| 開設口座数 | 900万 | 1.000万 |

証券口座を選ぶときのポイントは以下の2点です。

・クレジットカード/キャッシュ投資還元率

・投資信託保有残高還元率ポイント

2024年からの新NISAは年間の投資限度額が360万円と決まっています。

内訳として「つみたて投資枠」が年間120万円まで、「成長投資枠」が年間240万円まで投資可能です。

毎月の投資限度額を見ると「つみたて投資枠」が月10万円、「成長投資枠」が月20万円、合計30万円となります。

月の投資限度額が30万円ということが分かったところで、先ほどの表に戻ります。

クレカ投資還元率/キャッシュ投資還元率というのは、月の限度額30万円を投資した場合、そのうちの5万円に0.5%以上のポイント還元がされる仕組みです。

クレカ投資還元率は各種カードのグレードによって変動があります。

また楽天証券の場合はクレジットカードと併用できるキャッシュカードがあります。

キャッシュも同様に月5万円まで、0.5〜2.5%のポイントが付与されます。

クレジットカード還元率

楽天証券・SBI証券ともに、各種カードのグレードによって還元率が変わります。

ポイント還元率が高いカードは年会費がかかるケースが多いです。

楽天証券×楽天クレジット

| 楽天証券×楽天カード | 一般カード | ゴールドカード | プレミアムカード |

| 年会費 | 永年無料 | 2.200円 | 11.000円 |

| クレカ積立還元率 (月5万円まで) |

0.5% | 0.75% | 1.0% |

| クレカ最大ポイント/月 | 250P | 375P | 500P |

| キャッシュ積立還元率 (月5万円まで) |

0.5%〜2.5%※⑴ | ||

| キャッシュ最大ポイント/月 | 250〜1.250P | ||

| 通常還元率 | 1.0% | ||

※⑴楽天キャッシュ積立還元率を2.5%にする方法

①三井住友カード、EPOSカードからauPAYにチャージする(1.5%還元)

②auPAYからWAONにチャージ

③楽天ギフトカードをミニストップで購入(1%還元)

④楽天キャッシュで積立

この方法は以下に説明する三井住友ゴールドカードの100万円修行にも反映されます。

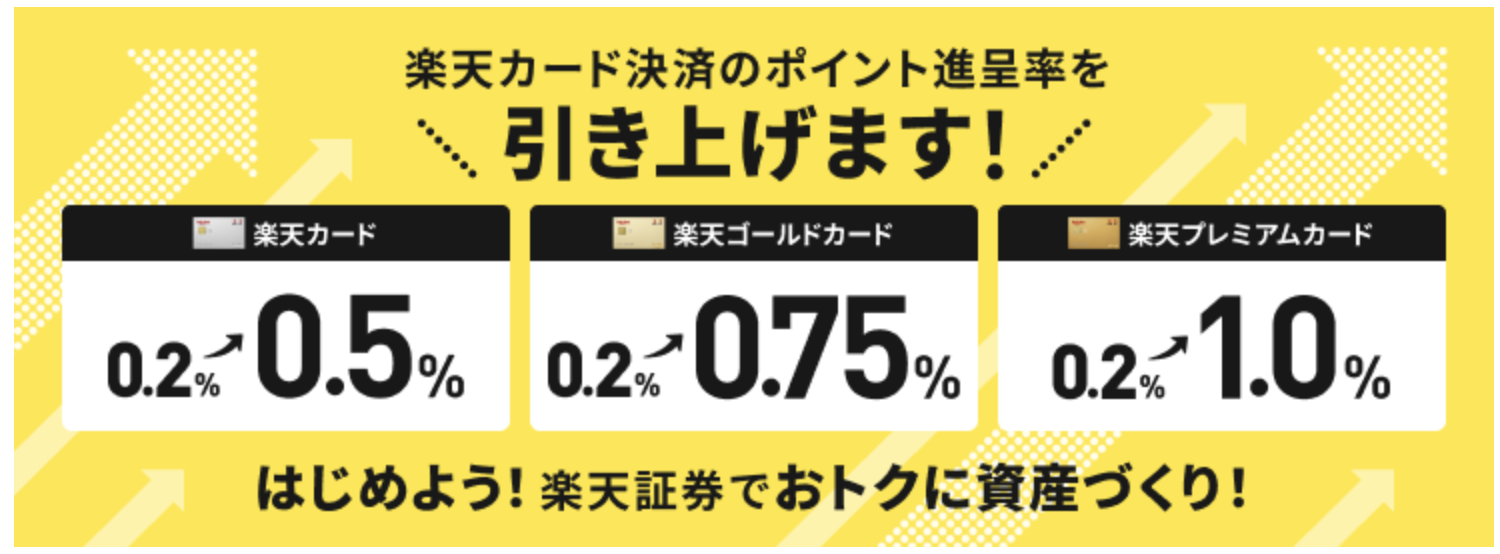

楽天証券はポイント還元率が一時1%→0.2%まで低下し、大きなニュースになりました。

しかし新NISAがスタートするにあたり、2023年6月買い付け分よりポイントが0.5%以上に引き上げられました。

2023年楽天証券ニュース(楽天HPより)

先ほどの表の話に戻ります。

表から分かる通り、楽天はゴールドカード以上になると年会費が発生します。

楽天ゴールドカードの特典として、年2回の国内ラウンジが無料というものがあります。

そこに魅力を感じるのであればゴールドカードでも良いかもしれません。

しかしNISAを始めるだけなら楽天ゴールドカードを使用するメリットは少ないです。

そのためNISAを始めるためにカードを作るのであれば、年会費無料の一般カードで十分です。

また先にも述べたように、楽天証券には楽天クレジットカードと併用して楽天キャッシュでもポイント還元が出来ます。

クレジットカードと同様に楽天キャッシュも5万円までポイント還元の対象です。

つまり楽天証券だけ唯一10万円までの投資にポイント還元がされます。

楽天クレジット(0.5%還元)+キャッシュカード(2.5%)=3%

を利用してお得にポイント還元を得ましょう。

しかしキャッシュを使用するのは正直手間です。

その手間を他の副業や自己研鑽に充てるのも1つの手段です。

他の副業をやる気にならない…

けどポイントを貯めるくらいなら…

という気持ちがある人は楽天証券がオススメです。

また楽天クレジットで買い物をした際のポイント還元率が1%なのも嬉しいメリットです。

楽天証券開設はこちら

楽天証券HP

SBI証券×三井住友カード

| SBI証券×三井住友カード | 一般カード | ゴールドカード | プラチナプリファード |

| 年会費 | 永年無料 | 5.500円(初年度100万円使用で永年無料) | 33.000円 |

| クレカ積立還元率 (月5万円まで) |

0.5% | 1% | 5% |

| 最大ポイント | 250P | 500P | 2500P |

| キャッシュ | なし | ||

| 通常還元率 | 0.5% | ||

一般カードのクレカ積立還元率は楽天証券と同額です。

SBI証券は楽天のようにキャッシュ積立が無い分、5万円以上積み立てる場合は楽天証券の方が還元率が高くなります。

しかしSBI証券には次に説明する投資信託保有還元率という最大のメリットがあります。

この時点で楽天証券に決めるのは時期尚早ですので、もう少しお付き合いください。

話を戻します。

三井住友ゴールドカードには「100万円修行」という言葉があります。

100万円修行とは、ゴールドカードを作成した年に100万円使用することで、年会費が永年無料になるというサービスです。

つまり初年度に100万円を使用すれば年会費無料になり、更にクレジット還元率も0.5%→1%に上がります。

それに加え三井住友カードは年間100万円使用すると、Vポイントが10.000ポイント貰えます。

NISA+家賃や生活費などをカード払いすれば、すぐに100万円は到達出来ると思います。

SBI証券でNISAを始める場合は100万円修行が出来そうならゴールドカード、

100万円修行が難しいなら一般カードで良いと思います。

三井住友クレジットカードHP

証券口座はこちら

投資信託保有還元率

投資信託保有還元率とは、証券口座に入っている金額に応じて貰えるポイントのことです。

こちらが楽天とSBI証券で大きな差があるので、詳しく紹介していきます。

楽天証券

楽天証券:投資信託保有還元率(参考:楽天証券HP)

保有額に応じた毎年のポイント還元ではなく、一定金額達成時に付与されます。

2.000万円に到達した時点でポイント還元はないです。

SBI証券

SBI証券の投資信託保有還元率は保有する銘柄により変動します。

大人気の上位3銘柄を参考に還元率を計算します。

| 人気株 | 還元率 | 100万円保有時 | 1000万保有時 | 2000万保有時 |

| eMAXIS Slim オールカントリー | 0.042% | 420P/年 | 4200P/年 | 8400P/年 |

| eMAXIS Slim S&P500 | 0.034% | 340P/年 | 3400P/年 | 6800P/年 |

| SBI V S&P500 | 0.022% | 220P/年 | 2200P/年 | 4400P/年 |

SBI証券は口座の保有額に応じて毎年ポイントが還元される仕組みになっています。

2.000万円以降も保有額に応じて毎年還元されます。

長期保有すればするほど、より多くのポイント還元が期待できます。

各証券口座のシュミレーション

年間限度額360万円を5年間続けた場合の口座保有額をグラフにまとめます。

今回は年利を4%と仮定して計算します。

上記の表をもとに各種カードのポイント還元率を見ていきます。

上記の表をもとに各種カードのポイント還元率を見ていきます。

これまでの内容より、

需要が高く実用性がある3カード(楽天一般カード、SBI一般カード、SBIゴールドカード)で比較してきます。

投資信託保有還元に関しては、SBI証券で最も人気なeMAXIS Slim オールカントリーの0.042%で計算します。

| 満額投資/年 | 楽天証券(一般カード) | SBI(一般カード) | SBI(ゴールド) | |

| 1年目 (360万) |

クレカ(5万/月) | 3.000P | 3.000P | 6.000P |

| キャッシュ(2.5%/5万/月) | 15.000P | – | – | |

| 投資信託保有還元 | 390P | 1.512P | 1.512P | |

| 2年目 (734万) |

クレカ(5万/月) | 3.000P | 3.000P | 6.000P |

| キャッシュ(2.5%/5万/月) | 15.000P | – | – | |

| 投資信託 | 200P | 3.099P | 3.099P | |

| 3年目 (1123万) |

クレカ(5万/月) | 3.000P | 3.000P | 6.000P |

| キャッシュ(2.5%/5万/月) | 15.000P | – | – | |

| 投資信託 | 500P | 4.766P | 4.766P | |

| 4年目 (1528万) |

クレカ(5万/月) | 3.000P | 3.000P | 6.000P |

| キャッシュ(2.5%/5万/月) | 15.000P | – | – | |

| 投資信託 | 500P | 6.516P | 6.516P | |

| 5年目 (1949万) |

クレカ(5万/月) | 3.000P | 3.000P | 6.000P |

| キャッシュ(2.5%/5万/月) | 15.000P | – | – | |

| 投資信託 | 0 | 8.353P | 8.353P | |

| 合計 | 91.590P | 39.246P | 54.246P |

この表だけを見れば楽天一般カードが最もポイント還元率が高いように見えます。

しかし楽天カードにも欠点があります。

満額の1.800万円を投資してしまうと、それ以上のクレカ/キャッシュのポイント還元が受けられないということです。

また2.000万円以降の到達時ポイント還元がないのも残念な点です。

長期保有が出来る人にとってはSBI証券の方がポイント還元率が高いです。

まとめ

2つの証券口座を持つことで投資のリスク分散にもなりますしね。

①すでに楽天証券/クレジットを保有している人

②手間をかけて高い積立還元率を獲得出来る人

③5万/月以上投資する人

④楽天経済圏を使用する人

①すでにSBI証券/三井住友カードを保有している人

②月100万円以上クレカを使用している人/使用見込みのある人

③楽天経済圏を使用しない人

④長期保有が出来る人

楽天証券HP